Библиографическая ссылка на статью:

Кудояров Л.В. Риск-культура как важная составляющая рационального функционирования Банка // Гуманитарные научные исследования. 2016. № 12 [Электронный ресурс]. URL: http://human.snauka.ru/2016/12/18109 (дата обращения: 07.06.2018).

В последнее время все больше и больше финансовых организаций развивают или пытаются развить (разработать) в своем внутреннем устройстве определенные подходы к такому понятию как «риск-культура».

Риск-культура в банковском учреждении – это бережное отношение к управлению рисками со стороны всех сотрудников организации с целью максимального извлечения прибыли и минимизации потерь. Риск-культура – ценности, убеждения, понимание и знания в сфере управления рисками, разделяемые и применяемые сотрудниками организации на всех уровнях.

Риск-культура эволюционирует и сегодня привела к созданию концепции сбалансированной риск-культуры .

Можно выделить следующие этапы развития:

1. До 1990-х годов: выполнение требований регулятора – риски рассматривались исключительно в контексте соблюдения требований регулятора;

2. 1990-е годы: максимизация выручки/доли на рынке – риски рассматривались как функции контроля и как препятствие для Бизнеса и высшего менеджмента;

3. 2000-е годы: максимизация прибыли – риски рассматривались как часть расходов Банка;

4. После 2008-го года: сбалансированная культура – у подразделений Бизнеса и Рисков общие цели для достижения, выстроено оптимальное соотношение риска и доходности.

Базель выделяет три ключевых элемента высокой Риск-культуры:

В банках в сфере управления рисками часто доминируют либо формальные процедуры, либо неформальные принципы и убеждения. Наиболее успешные финансовые компании развивают и то и другое, добиваясь следующих характеристик в работе:

— риск-культура пронизывает организацию и определяет действия сотрудников;

— риск-осмотрительное поведение Бизнес-подразделений;

— усиление методологической и экспертной функции Риск-подразделений;

— воздействие через коммуникации.

Но не смотря на глобальную эволюцию риск-менеджмента, многие организации до сих пор не сформировали сбалансированную риск-культуру.

По-прежнему актуальными остаются следующие типы риск-культур:

1. Упор на объемы и доходы;

2. Упор на рентабельность (JPMorgan, HSBC);

3. Неприятие убытков любой ценой;

4. «Голову в песок»;

5. Сбалансированная культура (Goldman Sachs).

Риск-культура основана на изначально партнерской форме организации и усилена путем целенаправленных управленческих решений и действий:

Примером лучшей практики развитой риск-культуры является организация Goldman Sachs.

Тема культуры управления рисками, на сегодняшний день является, пожалуй, самой важной в риск-менеджменте. Риск-менеджеры все больше и больше внимания стали уделять развитию культуры управления рисками, в связи с чем появилась острая необходимость в квалифицированных кадрах, способных моделировать и финансово оценивать риски. Все подходы риск-менеджмента эффективны настолько, насколько развита культура управления рисками в организации и насколько значима роль, которую риск-менеджеры играют в развитии этой культуры .

Культура управления рисками является важнейшей составляющей системы риск-менеджмента. В современном экономическом словаре «управление риском» (risk-management) определяется как «деятельность предприятия, фирмы, банка, направленная на сокращение возможных потерь, обусловленных риском» .

Культура управления рисками оказывает влияние на принимаемые руководством и работниками решения, даже если не проводится оправданный анализ возможных рисков и потенциальных выгод. В целом культуру управления рисками можно охарактеризовать как существующую в организации систему ценностей и способов поведения, которая определяет суть и форму решений, принимаемых в области управления рисками .

Культура управления рисками является средством обеспечения того, что будут приняты не просто необходимые, а тщательно продуманные и взвешенные меры.

Множество фирм терпят крах из-за неудач в управлении рисками, зачастую из-за недостатка внимания к культуре управления рисками. Риски были либо проигнорированы, либо недооценены или искажены. Необходимо формирование такой организационной культуры, при которой весь управленческий персонал компании будет заинтересован не только в получении большей прибыли, но и в адекватном управлении рисками. Размер вознаграждения каждого сотрудника должен зависеть не только от финансовых итогов его деятельности, но и от того, насколько эффективно он управляет рисками.

Культура управления рисками в организации может оцениваться по следующим вопросам:

● настрой топ-менеджеров и руководства среднего звена;

● информирование по вопросам профессиональной этики и рисков;

● стимул со стороны работников действовать в соответствии с установленными правилами;

● должным ли образом со стороны руководства учитываются риски в процессе принятия решений;

● влияние существующей культуры управления рисками на отношения с партнерами;

● оценка рисков в процессе найма персонала .

Внедрение и развитие культуры управления рисками – это сложный и продолжительный процесс. И этот процесс должен начинаться сверху, т.е. необходимо понимание, что управление рисками является всеобщей задачей и ответственностью . Зачастую служба риск-менеджмента не находит поддержку со стороны руководства, сотрудники подразделений расценивают управление рисками как неоправданную дополнительную нагрузку и, как следствие, подходят к процессу формально, а где-то сотрудники компании умалчивают о рисках, пытаясь избежать ответственности или наказания.

Первый шаг к внедрению культуры управления рисками подразумевает выявление наиболее существенных рисков и угроз, которые могут негативно повлиять на цели предприятия. Второй шаг предполагает ранжирование выявленных рисков на основе вероятности и ущерба от их реализации. Третий и, пожалуй, самый важный шаг – постепенное внедрение мероприятий, которые могут предотвратить либо минимизировать негативный эффект от реализации выявленных рисков.

Управление рисками на 5 % – процесс, на 95 % – культура. Развитие культуры управления рисками – это постепенный процесс, требующий от руководства последовательных действий (рис. 1).

Рис. 1. Действия руководства по развитию культуры управления рисками

● открытость – сотрудники не боятся поднимать вопросы и проблемы, с которыми они сталкиваются каждый день, и открыто обсуждать собственные ошибки, потому что на них учатся;

● сотрудничество – сигналы о возможных угрозах и рисках свободно и быстро передаются между сотрудниками;

● высокий уровень внимания – умение правильно анализировать риски и соотносить величину рисков с ожидаемыми доходами;

● быстрое реагирование на риски – системно и быстро реагировать на угрозы;

● ответственность – каждый сотрудник чувствует ответственность за принятие правильных решений;

Для повышения уровня культуры управления рисками в организации необходимо:

– повышать уровень значимости системы управления рисками;

– привлекать в процесс управления рисками высшее руководство для более четкого понимания рисков, возникающих в повседневной деятельности организации;

– выстраивать материальные стимулы с учетом риска (система выплаты вознаграждений оказывает влияние на результативность работы и применяемые подходы к принятию рисков). Выплата вознаграждений должна учитывать степень проявленной работниками осмотрительности при принятии рисков;

– предоставление точной информации органам управления. Важным является также предоставление «неотфильтрованной» информации, что подразумевает предоставление информации обо всех негативных фактах с точки зрения управления рисками;

– четко формулировать риск-аппетит организации и обеспечить его применение на уровне всей организации. Обеспечить соответствие между уровнем риск-аппетита и стратегическими целями организации .

Культура управления рисками должна быть внедрена не только в риск-мониторинг, а также в процесс принятия бизнес-решений и в систему стимулирования.

Сильная культура управления рисками отображает ценности, способности и возможности, необходимые для эффективного управления рисками (рис. 2):

Рис. 2. Элементы сильной культуры управления рисками

– бдительность – обращать внимание на возникающие угрозы и возможности;

– гибкость – решать и действовать вовремя;

– сотрудничество – умение эффективно сотрудничать по вопросам риска;

– коммуникация – обмениваться информацией и идеями о рисках;

– дисциплина – знать и выполнять, то, что является правильным с точки зрения риска;

– талант – привлекать и мотивировать людей, у которых есть необходимые знания и навыки риска;

– лидерство – вдохновлять, поддерживать, практиковать вознаграждения за хорошее управление рисками.

Нет необходимости каждой компании иметь отдельного руководителя службы управления рисками, но кто-то сверху должен нести ответственность за деятельность по управлению рисками в рамках всей организации.

Самое главное, чтобы все сотрудники и персонал понимали, что риск-менеджмент является частью стратегического управления компанией и что они должны помочь в управлении рисками, с которыми они сталкиваются в процессе своей работы, в идентификации, выявлении, в оценке этих рисков и формировании предложений по их оптимизации. Управлять рисками – ответственность каждого сотрудника.

Результатом внедрения сильной культуры управления рисками должны стать:

1) устойчивая система управления всевозможными рисками;

2) эффективная культура управления рисками и внутренний регламент процедур измерения, мониторинга и контроля с соответствующими механизмами, такими как методология измерения степени подверженности риску;

3) автоматизация инструментов управления рисками;

4) создание системы оценки рисков.

Руководство должно осознать всю важность и необходимость формирования комплексной и эффективной системы управления рисками всей компании. Без сильной культуры управления рисками никакая сумма инвестиций в информацию о риске, аналитику риска, на риск экспертов не защитят компанию от потенциального бедствия или от пропущенных возможностей для роста.

Управление рисками – это возможность достойно распоряжаться всеми преимуществами и свойствами имеющихся ресурсов, принимая исключительно обоснованные, взвешенные решения и действовать на их основе .

Отметим, что именно с помощью повышения уровня культуры управления рисками риск-менеджмент может выйти на новый уровень своего развития, поможет предотвратить и пережить в дальнейшем кризис с наименьшими потерями.

Рецензенты:

Богатырев А.В., д.э.н., профессор, зав. кафедрой финансов и бухгалтерского учета, АНО ВПО «Московский гуманитарно-экономический институт» (Нижегородский филиал), г. Нижний Новгород;

Романова А.Т., д.э.н., профессор, зав. кафедрой экономики и управления, АНО ВПО «Московский гуманитарно-экономический институт», г. Москва.

www.fundamental-research.ru

Дата публикации : 16.04.2016

Статья просмотрена: 10206 раз

Дадыко С. И., Марченко А. В. Риск-культура в современной банковской сфере [Текст] // Актуальные вопросы экономики и управления: материалы IV Междунар. науч. конф. (г. Москва, июнь 2016 г.). - М.: Буки-Веди, 2016. С. 7-10. URL https://moluch.ru/conf/econ/archive/174/10264/ (дата обращения: 13.07.2018).

Многие думают, что риск-менеджмент - это элитарная наука, доступная для понимания и практического применения лишь специалистам с математическим образованием. Риск-менеджер представляется магом, который долго колдует над черным ящиком с неизвестным содержимым, произносит загадочные слова «PD», «LGD», «RAROC», «экономический капитал» и «Базель», после чего говорит «нет» в ответ на казалось бы выгодное бизнес-предложение.

Но это заблуждение, преодолеть которое и призвано развитие риск-культуры. Что же означает развитая риск-культура?

В условиях развитой риск-культуры каждый сотрудник, во-первых, знает, что находится в «черном ящике» риск-менеджера; во-вторых, понимает, как «результаты колдовства» можно применить с пользой для развития бизнеса; в-третьих, мотивирован на практическое применение «результатов колдовства».

Риск-менеджмент, как и любой другой управляющий процесс, четко регламентируется. Организационные структуры, роли, процедуры, инструменты и модели должны работать как слаженный механизм. Но опоры на формальные механизмы не достаточно для обеспечения устойчивости системы риск-менеджмента банка и ее адаптивности к постоянно меняющейся внешней и внутренней среде. Жизненные ситуации бегут впереди любой, даже самой обширной и детальной системы нормативных документов. Надежно закрыть возможные пробелы и серые зоны в нормативном регулировании помогают знания, ценности, принципы и убеждения в сфере управления рисками. Их совокупность и получила в международной практике название риск-культуры.

В банках, в сфере управления рисками часто доминируют либо формальные процедуры, либо неформальные принципы и убеждения. Наиболее успешные банки развивают и то, и другое

Развитие риск-культуры - очень важный, долгий и сложный путь. Он состоит из:

Развитая риск-культура означает, что сотрудники банка, непосредственно не связанные с функцией риск-менеджмента, могут говорить с риск-менеджерами на одном языке и понимают, что для банка в целом означает управление кредитным, рыночным или операционным риском и как конкретно оно касается этих сотрудников. На практике уровень риск-культуры меняется от банка к банку. Если в организации достаточно сильная риск-культура, риск-менеджмент пронизывает все: процессы, системы, управленческие решения, модели и т. д. В банках с менее развитой риск-культурой риск-менеджмент сводится к формальным заключениям и рекомендациям риск-менеджеров, зачастую не обладающих правом голоса при принятии бизнес-решений.

Одним словом, весь инструментарий риск-менеджмента, каким бы совершенным он ни был, эффективен настолько, насколько развита культура управления рисками в организации.

Одной из причин медленного развития риск-культуры может быть слабая поддержка риск-менеджмента со стороны высшего руководства организации. Понимая важность внедрения инструментов управления рисками, руководство не всегда сознает, что риск-менеджмент касается не только риск-менеджеров, но и остальных сотрудников организации.

Сотрудники организации традиционно слабо заинтересованы в том, чтобы делиться информацией о рисках. Слово «риск» часто воспринимается сотрудниками в негативном ключе, они боятся стать его владельцами и начать отвечать за последствия. Организации приходится преодолевать эту установку закрытости у сотрудников, чтобы выявить проблему как можно раньше, пока она еще поддается урегулированию.

Часто сотрудники организации по-разному понимают риски, поскольку отсутствует единая стратегия управления рисками, разрознена нормативная база, отсутствуют программы обучения и развития компетенций в сфере риск-менеджмента, а уровень владения компетенцией не соответствует уровню занимаемой должности.

Еще один труднопреодолимый барьер развития культуры риск-менеджмента состоит в том, что люди в бизнесе часто сопротивляются попыткам взглянуть на их действия под иным углом, предсказать альтернативные варианты развития событий. Вот почему многое должно быть сделано для правильной коммуникации роли риск-менеджеров как партнеров и конструктивного противовеса в процессе подготовки и принятия бизнес-решений.

На текущий момент банки находятся на разных стадиях развития риск-культуры. Для классификации разновидностей риск-культуры можно использовать различные признаки. Рассмотрим типологию на следующем примере.

За последние 30 лет состояние риск-культуры в мировой банковской отрасли претерпело существенные изменения.

В период до 1990-х гг. компетенции в сфере риск-менеджмента находились на ранней стадии развития. Внутри кредитных организаций риск-менеджмент рассматривался исключительно в контексте соблюдения требования регулирующих органов.

1990-е гг. принесли понимание риск-менеджмента как сугубо контрольной функции и препятствия для развития бизнеса. Ценности и принципы риск-менеджмента часто вступали в конфликт со стратегией максимизации объемов бизнеса независимо от уровня прибыльности и риска.

В 2000-е гг., по мере существенного прогресса в развитии организационно-методологических аспектов риск-менеджмента, риск-метрики стали получать все большее распространение. На этот период приходится также тенденция переключения внимания банков на вопросы финансовой эффективности, максимизации прибыли. Риск рассматривался как составляющая расходов, вследствие чего функция риск-менеджмента испытывала серьезное давление. Оставался высоким уровень манипулирования риск-метриками, величина рисков банков зачастую занижалась.

Период, последовавший за мировым финансовым кризисом 2008–2009 гг., стал началом перехода мировой банковской отрасли к сбалансированной риск-культуре. Получила развитие концепция аппетита к риску организации. Широкое внедрение метрик, сочетающих в себе риск и доходность, позволило существенно снизить градус конфликта между бизнес-функциями и функциями риск-менеджмента, объединив их общими целями на всех уровнях организационной иерархии.

Путь крупнейших мировых банков к сбалансированной риск-культуре оказался нелегким и тернистым. Одни банки преодолели трудности, другие вследствие недостатков риск-культуры прекратили свое существование. В таблице 1, представлены примеры проявлений низкого уровня риск-культуры в крупнейших мировых банках.

Последствия низкого уровня риск-культуры в финансовых институтах мира

Опираться на опыт других важно и полезно, но некоторые передовые решения оказываются близорукими и вредят бизнесу. Компания Beryl , оказывающая посреднические услуги между пациентами и госпиталями, развивалась и росла даже в кризис. Секрет в том, что собственники бизнеса решились оспорить общепринятые правила ведения дел и остались верны базовым принципам компании. CEO Beryl Пол Шпигельман рассказывает в журнале Inc. о десяти правилах, которые он проигнорировал в жесткие годы кризиса. Какие шаги в обход общепринятой практики совершили в кризис вы?

1. Обязательно привлекайте внешний капитал

В январе 2010 года Шпигельман подписал письмо о намерении продать контрольный пакет Beryl, но в итоге отказался от сделки. Он понял ― внешний партнер улучшит краткосрочные финансовые показатели, но негативно повлияет на сложившуюся культуру, которая всегда была ключевым элементом успеха компании.

2. Не отказывайтесь от клиентов

Крупные клиенты порой заставляют сотрудников забыть про базовые ценности. Один из клиентов Beryl брал с людей плату за товары, которые те не заказывали. Когда посыпались жалобы, клиент попросил сотрудников Beryl, чтобы те уговаривали недовольных людей сохранить «купленный» продукт. В Beryl так работать не привыкли, поэтому сотрудники призвали отказаться от наглого клиента. Компания потеряла в деньгах, зато не вступила на скользкий путь, который мог сильно повлиять на бизнес в будущем. Базовые ценности ― одна из вещей в бизнесе, которые остаются неизменными. Если перешагиваете через линию, тогда теряете доверие сотрудников и клиентов.

3. Удерживайте талантливых сотрудников, даже если они не вписываются в культуру компании

Шпигельман нанял трудолюбивого управленца с внушительным резюме, однако новичок не сумел завоевать доверие сотрудников. В итоге «невписавшегося» руководителя уволили, потому что его стиль управления противоречил принципам Beryl.

4. Не нанимайте во время кризиса

Если в кризисе и есть положительные стороны для работодателя, так это обилие свободных талантов на рынке. Шпигельман нанял более ста новых сотрудников с 2008 года. Многие из них ― топ-менеджеры с экстраординарным опытом, которые помогли вывести компанию на новый уровень.

5. Избегайте расходов на веселье

В трудные времена сложно найти деньги на праздники. Однако корпоративки увеличивают вовлеченность персонала и снижают текучку.

6. Сократите расходы на обучение и тренинги

Расходы на обучение идут на пользу и сотрудникам, и работодателю. Сотрудники умнеют и чувствуют прилив бодрости от того, что компания инвестирует в них, а собственник получает более компетентных работников.

7. Оставьте минимальный социальный пакет

В первые месяцы кризиса компании кинулись резать социальные пакеты. Шпигельман поступил иначе ― он удвоил отчисления на пенсионные счета сотрудников (401K), показывая, что рассчитывает на людей в долгосрочной перспективе. Это помогло удержать текучку персонала на низком уровне.

8. Растите за счет поглощений

Во время кризиса велик соблазн поглотить конкурентов. Сложность в том, что найти компанию со схожей культурой довольно сложно. Конечно, можно внедрить свои ценности в поглощенный бизнес, но для этого придется отвлекаться от основного дела. К тому же всегда есть риск, что ваша культура не приживется в другой компании. Beryl сосредоточилась на органичном росте.

9. Сосредоточьтесь на своем продукте или услуге

Люди покупают отношения, а не только продукт или услугу. Вы улучшите отношения, если поговорите с клиентом на важную для него тему. В конечном счете все хотят продать свой продукт. Если вы слушаете и говорите с постоянным или потенциальным клиентом, то легко входите в двери его офиса.

10. Ставьте клиента на первое место

Кому-то это покажется парадоксальным, но для вас работники должны быть важнее клиентов. Когда сотрудник доволен работой, эта удовлетворенность переносится и на клиентов. Это не значит, что надо игнорировать клиентов. Смысл в том, что для клиентов будет больше пользы, если вы сосредоточитесь на своих сотрудниках.

www.e-xecutive.ru

Использование любых технологий наряду с положительным эффектом влечёт за собой возникновение неопределённости и связанных с этими технологиями рисков. ИТ не исключение. Широкое применение ИТ как в системах управления компаниями, так и в технологических процессах привело к тому, что риски, связанные с ИТ, стали важной частью всех бизнес-рисков организации. Если происходят какие-то нежелательные события, без управления ИТ-рисками организацию ждут перерасход ресурсов и избыточное финансирование. В результате это приводит к прямым потерям и, возможно, к отказу от использования технологий, которые кажутся слишком новаторскими и недостаточно проверенными. А значит, всё закончится упущенными коммерческими возможностями. В этой части статьи мы расскажем о системе и процессе управления рисками, а также об управлении ИТ-рисками.

Современный подход к управлению рисками рассматривает эту деятельность как непрерывный процесс, в котором риски регулярно выявляют и анализируют, измеряют, ищут способы работы с ними и оценивают эффективность уже принятых мер. Сам процесс управления рисками несложен и сводится к следующему простому алгоритму:

Но одного процесса недостаточно; современный подход к управлению предполагает, что перед запуском процесса управления рисками необходимо определить принципы и сформировать концепцию, то есть определить рамки, в которых происходит управление рисками. Поэтому в общем виде система управления рисками состоит из трёх основных уровней (рис. 2).

Стратегический уровень - выработка принципов управления рисками. На этом уровне определяют рамки управления рисками, формируют культуру управления рисками и проактивной оценки рисков перед принятием решений, постоянно изучают и анализируют влияние рисков на текущее и будущее состояние организации, определяют приемлемые уровни рисков, а также принципы управления изменениями и противодействия рискам. Кроме того, на данном этапе определяется уровень рисков, которые организация готова принять, то есть толерантность к риску.

Тактический уровень - система управления рисками. На этом уровне происходит общее руководство процессами управления рисками, их создание и постоянное совершенствование, а также выбор конкретных методов управления ИТ-рисками. Чтобы обеспечить эффективность управления рисками, топ-менеджмент организации должен:

На этом уровне принимаются концепция (или политика) и план управления рисками.

Только процесса управления рисками недостаточно. Современный подход к управлению предполагает, что перед запуском процесса управления рисками необходимо определить принципы и рамки, в которых происходит управление рисками.

Концепция управления рисками

- формализация решений высшего руководства предприятия об общих намерениях, основных принципах и направлениях деятельности в области управления рисками. Концепция управления рисками должна в полной мере отражать цели и приоритеты организации в области риск-менеджмента и фиксировать обязательства по постоянному управлению рисками и улучшению этой деятельности.

В общем случае концепция управления рисками должна:

План управления рисками - краткое схематичное описание деятельности и мероприятий в области управления рисками, определение основных отвественных и ресурсов, применяемых для управления рисками.

Кроме того, необходимо продвигать культуру осведомленности о рисках и работы с ними, расширяя возможности предприятия по управлению рисками. Эта деятельность также относится к тактическому уровню.

Оперативный уровнь - процесс управления рисками. Здесь происходит основная работа с рисками: идентификация, анализ, определение степени влияния и выработки мер реагирования, а также мониторинг ключевых целей и показателей процессов управления рисками. Риски оценивают с двух точек зрения - вероятность возникновения и степень влияния. На протяжении всего процесса менеджеры коммуницируют с заинтересованными сторонами, анализируют риск и применяют инструменты управления, которые уменьшают вероятность и последствия риска. Кроме того, анализируют причины отклонений от целевых показателей, инициируют корректирующие меры по устранению этих причин и информируют руководство компании о рисках.

Cогласно стандарту FERMA 2002 система управления рисками строится несколько проще (рис. 3). В ней стратегический (выработка принципов управления рисками) и тактический (работа с системой управления рисками) уровни вынесены за рамки, но присутствуют все основные элементы процесса управления рисками.

Не так важно какого подхода вы будете придерживаться в реальной работе. Главное - системный подход к управлению рисками. Практика управления рисками в тех или иных областях может развиваться на предприятии в течение длительного времени, однако только постановка процессов управления рисками в рамках комплексной системы гарантирует системный эффект, чтобы все риски предприятия обрабатывались эффективно, рационально и последовательно.

Рис. 2. Схема управления рисками согласно стандарту ГОСТ Р ИСО 31000:2010 «Менеджмент риска. Принципы и руководство» .

Управление рисками возможно отнюдь не в любой ситуации. Управлять рисками можно только в том случае, если существует определённый уровень прогнозируемости событий и внутренних условий деятельности организации. В противном случае невозможно обоснованно оценить вероятность наступления рискового события и его последствия.

Рис. 3. Система управления рисками по стандарту FERMA 2002.

Управление рисками возможно отнюдь не в любой ситуации. Исходя из определения риска, управлять им можно только в том случае, если в компании существует:

Такие условия складываются не всегда: не всегда можно более-менее обоснованно определить величину возможных негативных последствий и уж тем более совсем не всегда есть время и ресурсы для противодействия рискам. В этих случаях управление рисками теряет смысл и должно быть заменено другими подходами, например, управлением в кризисной ситуации.

Подходы управления рисками можно применить к целой организации, к её площадкам и уровням, равно как и к определённым функциям, проектам и видам деятельности, включая ИТ-деятельность. Существуют нормативные акты, которые прямо предписывают компаниям управлять ИТ-рисками. Аналогично определению риска можно сказать:

ИТ-риск - это вероятность возникновения события, связанного с применением информационных технологий, которое окажет отрицательное воздействие на достижение поставленных целей.

Для постановки системы управления ИТ-рисками целесообразно воспользоваться стандартом COBIT: инструкциями COBIT по аудиту ИТ-процесса «Оценка рисков», рекомендациями Risk Analysis Framework (COBIT) . Для оценки ИТ-рисков, разработки мер реагирования на риски, расчёта приемлемого остаточного риска полезно опираться на подходящую методику управления ИТ-рисками. Существует несколько методологий управления ИТ-рисками, из которых следует упомянуть OCTAVE и CRAMM.

К сожалению, вопрос выбора методологии управления ИТ-рисками в каждом конкретном случае - дело сложное, его нельзя свести к кратким советам.

Ожидаемые результаты деятельности по управлению ИТ-рисками как составной части комплексной системы управления ИТ:

В следующей части статьи мы перейдём к описанию опыта управления рисками в ходе ИТ-проекта внедрения комплексной системы управления.

В статье рассматривается понятие «культура управления рисками» как важнейшая составляющая риск-менеджмента. Дается определение культуры управления рисками как существующей в организации системы ценностей и способов поведения, которая определяет суть и форму решений, принимаемых в области управления рисками. Обосновывается важность развития культуры управления рисками в российских компаниях как необходимого условия их стабильного функционирования. Без сильной культуры управления рисками никакая сумма инвестиций в информацию о риске, аналитику риска, на риск экспертов не защитят компанию от потенциального бедствия или от пропущенных возможностей для роста. Проанализированы проблемы внедрения культуры управления рисками в организации. Описаны конкретные шаги руководства, необходимые для развития и формирования комплексной и эффективной системы управления рисками всей компании. Перечислены принципы, способствующие повышению культуры управления рисками.

управление рисками

культура риск-менеджмента

сильная культура управления рисками

принципы

ценности

1. Балдин К.В., Воробьёв С.Н. Управление рисками: учебное пособие для студентов вузов. – М.: ЮНИТИ-ДАНА, 2012. – С. 7

2. Зинкевич В.А. Культура управления рисками – основа эффективной системы риск-менеджмента // «Риск-менеджмент в кредитной организации». – 2013. – № 4. – С. 42.

3. Ильин И.Е. Управление рисками в условиях глобального финансового кризиса // Управление в кредитной организации. – 2009. – № 1. – С. 18–23.

4. Райзберг Б., Лозовский Л., Стародубцева Е. Современный экономический словарь. – 6-е изд., испр. – М.: ИНФРА-М, 2013. – С. 236.

6. Эффективное антикризисное управление [Электронный ресурс] : научно-практ. журн. – СПб.: ООО «Издательский Дом «Реальная экономика», 2000 – ISSN 20788886. 2013. – № 3. – С. 20–23.

Тема культуры управления рисками, на сегодняшний день является, пожалуй, самой важной в риск-менеджменте. Риск-менеджеры все больше и больше внимания стали уделять развитию культуры управления рисками, в связи с чем появилась острая необходимость в квалифицированных кадрах, способных моделировать и финансово оценивать риски. Все подходы риск-менеджмента эффективны настолько, насколько развита культура управления рисками в организации и насколько значима роль, которую риск-менеджеры играют в развитии этой культуры .

Культура управления рисками является важнейшей составляющей системы риск-менеджмента. В современном экономическом словаре «управление риском» (risk-management) определяется как «деятельность предприятия, фирмы, банка, направленная на сокращение возможных потерь, обусловленных риском» .

Культура управления рисками оказывает влияние на принимаемые руководством и работниками решения, даже если не проводится оправданный анализ возможных рисков и потенциальных выгод. В целом культуру управления рисками можно охарактеризовать как существующую в организации систему ценностей и способов поведения, которая определяет суть и форму решений, принимаемых в области управления рисками .

Культура управления рисками является средством обеспечения того, что будут приняты не просто необходимые, а тщательно продуманные и взвешенные меры.

Множество фирм терпят крах из-за неудач в управлении рисками, зачастую из-за недостатка внимания к культуре управления рисками. Риски были либо проигнорированы, либо недооценены или искажены. Необходимо формирование такой организационной культуры, при которой весь управленческий персонал компании будет заинтересован не только в получении большей прибыли, но и в адекватном управлении рисками. Размер вознаграждения каждого сотрудника должен зависеть не только от финансовых итогов его деятельности, но и от того, насколько эффективно он управляет рисками.

Культура управления рисками в организации может оцениваться по следующим вопросам:

● настрой топ-менеджеров и руководства среднего звена;

● информирование по вопросам профессиональной этики и рисков;

● стимул со стороны работников действовать в соответствии с установленными правилами;

● должным ли образом со стороны руководства учитываются риски в процессе принятия решений;

● влияние существующей культуры управления рисками на отношения с партнерами;

● оценка рисков в процессе найма персонала .

Внедрение и развитие культуры управления рисками - это сложный и продолжительный процесс. И этот процесс должен начинаться сверху, т.е. необходимо понимание, что управление рисками является всеобщей задачей и ответственностью . Зачастую служба риск-менеджмента не находит поддержку со стороны руководства, сотрудники подразделений расценивают управление рисками как неоправданную дополнительную нагрузку и, как следствие, подходят к процессу формально, а где-то сотрудники компании умалчивают о рисках, пытаясь избежать ответственности или наказания.

Первый шаг к внедрению культуры управления рисками подразумевает выявление наиболее существенных рисков и угроз, которые могут негативно повлиять на цели предприятия. Второй шаг предполагает ранжирование выявленных рисков на основе вероятности и ущерба от их реализации. Третий и, пожалуй, самый важный шаг - постепенное внедрение мероприятий, которые могут предотвратить либо минимизировать негативный эффект от реализации выявленных рисков.

Управление рисками на 5 % - процесс, на 95 % - культура. Развитие культуры управления рисками - это постепенный процесс, требующий от руководства последовательных действий (рис. 1).

Рис. 1. Действия руководства по развитию культуры управления рисками

Развитая культура управления рисками подразумевает:

● открытость - сотрудники не боятся поднимать вопросы и проблемы, с которыми они сталкиваются каждый день, и открыто обсуждать собственные ошибки, потому что на них учатся;

● сотрудничество - сигналы о возможных угрозах и рисках свободно и быстро передаются между сотрудниками;

● высокий уровень внимания - умение правильно анализировать риски и соотносить величину рисков с ожидаемыми доходами;

● быстрое реагирование на риски - системно и быстро реагировать на угрозы;

● ответственность - каждый сотрудник чувствует ответственность за принятие правильных решений;

● соблюдение правил.

Для повышения уровня культуры управления рисками в организации необходимо:

Повышать уровень значимости системы управления рисками;

Привлекать в процесс управления рисками высшее руководство для более четкого понимания рисков, возникающих в повседневной деятельности организации;

Выстраивать материальные стимулы с учетом риска (система выплаты вознаграждений оказывает влияние на результативность работы и применяемые подходы к принятию рисков). Выплата вознаграждений должна учитывать степень проявленной работниками осмотрительности при принятии рисков;

Предоставление точной информации органам управления. Важным является также предоставление «неотфильтрованной» информации, что подразумевает предоставление информации обо всех негативных фактах с точки зрения управления рисками;

Четко формулировать риск-аппетит организации и обеспечить его применение на уровне всей организации. Обеспечить соответствие между уровнем риск-аппетита и стратегическими целями организации .

Культура управления рисками должна быть внедрена не только в риск-мониторинг, а также в процесс принятия бизнес-решений и в систему стимулирования.

Сильная культура управления рисками отображает ценности, способности и возможности, необходимые для эффективного управления рисками (рис. 2):

Рис. 2. Элементы сильной культуры управления рисками

Бдительность - обращать внимание на возникающие угрозы и возможности;

Гибкость - решать и действовать вовремя;

Сотрудничество - умение эффективно сотрудничать по вопросам риска;

Коммуникация - обмениваться информацией и идеями о рисках;

Дисциплина - знать и выполнять, то, что является правильным с точки зрения риска;

Талант - привлекать и мотивировать людей, у которых есть необходимые знания и навыки риска;

Лидерство - вдохновлять, поддерживать, практиковать вознаграждения за хорошее управление рисками.

Нет необходимости каждой компании иметь отдельного руководителя службы управления рисками, но кто-то сверху должен нести ответственность за деятельность по управлению рисками в рамках всей организации.

Самое главное, чтобы все сотрудники и персонал понимали, что риск-менеджмент является частью стратегического управления компанией и что они должны помочь в управлении рисками, с которыми они сталкиваются в процессе своей работы, в идентификации, выявлении, в оценке этих рисков и формировании предложений по их оптимизации. Управлять рисками - ответственность каждого сотрудника.

Результатом внедрения сильной культуры управления рисками должны стать:

1) устойчивая система управления всевозможными рисками;

2) эффективная культура управления рисками и внутренний регламент процедур измерения, мониторинга и контроля с соответствующими механизмами, такими как методология измерения степени подверженности риску;

3) автоматизация инструментов управления рисками;

4) создание системы оценки рисков.

Руководство должно осознать всю важность и необходимость формирования комплексной и эффективной системы управления рисками всей компании. Без сильной культуры управления рисками никакая сумма инвестиций в информацию о риске, аналитику риска, на риск экспертов не защитят компанию от потенциального бедствия или от пропущенных возможностей для роста.

Управление рисками - это возможность достойно распоряжаться всеми преимуществами и свойствами имеющихся ресурсов, принимая исключительно обоснованные, взвешенные решения и действовать на их основе .

Отметим, что именно с помощью повышения уровня культуры управления рисками риск-менеджмент может выйти на новый уровень своего развития, поможет предотвратить и пережить в дальнейшем кризис с наименьшими потерями.

Рецензенты:Богатырев А.В., д.э.н., профессор, зав. кафедрой финансов и бухгалтерского учета, АНО ВПО «Московский гуманитарно-экономический институт» (Нижегородский филиал), г. Нижний Новгород;

Романова А.Т., д.э.н., профессор, зав. кафедрой экономики и управления, АНО ВПО «Московский гуманитарно-экономический институт», г. Москва.

Работа поступила в редакцию 01.04.2015.

Риск-культура входит в число приоритетов развития для банков на фоне роста штрафов и введения программ защиты клиентов.

За последние пять лет 50% глобальных системно значимых банков (ГСЗБ) понесли операционные убытки на сумму более 500 млн долл. США.

47% от этой суммы составляют штрафы, которые, по мнению 93% ГСЗБ, связаны с недостаточно эффективными мерами по надзору и контролю.

В результате 84% ГСЗБ и 66% банков пересматривают культуру работы.

Риск-культура выходит на первый план

Результаты исследования этого года показали, что интерес к развитию риск-культуры значительно вырос. Свыше 8 из 10 (84%) глобальных системно значимых банков (ГСЗБ) активно работают над изменением культуры работы. Кроме того, в ходе обсуждения в этом году участники сошлись во мнении, что необходимо целенаправленно изменять принципы рабочей культуры и активно внедрять их. Более двух третей респондентов (68%) заявили, что усиливают ответственность в части функций и обязанностей в области управления рисками, 58% работают над согласованием размера вознаграждения с показателями эффективности сотрудников, скорректированными с учетом рисков, а 86% применяют серьезные дисциплинарные меры при нарушении процедур контроля.

Патрисия Джексон, глава практики консультационных услуг EY в регионе EMEIA в области соблюдения нормативных требований, отмечает:

«Мы наблюдаем реконструкцию банковской системы. Проблема изменения культуры работы стала актуальна вследствие финансового кризиса и привлекла особое внимание в связи с рядом случаев нарушения деловой этики и нанесения ущерба деловой репутации за последние несколько лет в условиях, когда последствия повышения штрафов и введения программ снижения рисков становятся ощутимы».

За последние пять лет 50% ГСЗБ понесли операционные убытки на сумму свыше 500 млн долл. США. Участники опроса отмечают, что в эту сумму входят штрафы за нарушение кодекса профессионального поведения (47%), убытки от сбоев в рабочем процессе (24%) и расходы на защиту клиентов (12%). Подавляющее большинство ГСЗБ (93%) связывают эти издержки с недостаточными мерами в части надзора и контролю.

Укрепление структур управления рисками

Со времен финансового кризиса постоянно проводятся мероприятия по совершенствованию управления рисками. Однако особое внимание к вопросам культуры работы и деловой этики приводит к дальнейшему изменению в структуре управления рисками ввиду того, что банки намерены ужесточить систему контроля. Многие банки учреждают комитеты на уровне высшего руководства или совета директоров для надзора за профессиональным поведением и деловой этикой.

Почти три четверти (72%) банков расширяют функции и обязанности в области управления рисками, и 68% утверждают, что работают над усилением ответственности в отношении управления рисками. Кроме того, во многих банках директора по управлению рисками и специалисты соответствующих отделов начинают активнее участвовать в разрешении проблем с области деловой этики.

Более половины банков (56%) считают, что при совершенствовании культуры работы основная сложность состоит в том, чтобы найти баланс между культурой фронт-офиса, ориентированной на увеличение продаж, и риск-культурой. Ведущим банкам необходимо разработать программы для повышения уровня ответственности сотрудников фронт-офиса. В настоящее время руководство банков работает над тем, чтобы возложить на фронт-офис ответственность за риски и процесс управления ими, что требует изменений в культуре работы, ее системах и структурах.

«Деятельность фронт-офиса связана с необходимостью непрерывного увеличения прибыли. Большинство (82%) банков еще до начала кризиса снизили показатели запланированной рентабельности капитала, и более половины из них дополнительно снизили эти показатели в прошлом году. Почти три четверти (72%) банков с сожалением отмечают, что инвесторы не принимают такие низкие показатели, в связи с чем по-прежнему трудно достичь баланса между культурой продаж и риск-культурой», - говорит Патрисия Джексон.

Проблема учета риск-аппетита по-прежнему актуальна

Более половины (52%) банков по всему миру считают, что для изменения риск-культуры необходимо учитывать параметры риск-аппетита. Но, несмотря на возросшее в последнее время внимание к вопросу риск-аппетита, учет параметров риск-аппетита в масштабах всего предприятия остается проблемой для многих банков. Более половины (58%) банков признали, что испытывают сложности при переносе общекорпоративной структуры риск-аппетита на отдельные организации, и 70% все еще испытывают трудности при определении влияния риск-аппетита на принимаемые решения.

«Это серьезная проблема, поскольку неспособность банков учитывать риск-аппетит является сдерживающим фактором для изменения риск-культура. В то же время укрепление риск-культуры необходимо для эффективного учета риск аппетита. Эти понятия неразрывно связаны», - считает Патрисия Джексон.

Изменения в нормативно-правовой базе создают дополнительную нагрузку для банков

Изменения в нормативно-правовой базе, в частности, относящиеся к Базелю III, осложняют ведение бизнеса по традиционным моделям. Почти две трети (65%) банков считают, что предусмотренные Базелем III изменения в части требований к ликвидности и капиталу окажут существенное влияние на расходы на ведение бизнеса и более половины из них направлены на снижение рентабельности капитала.

Более 4 из 10 (43%) банков отказываются от определенных направлений деятельности, которые более не являются достаточно рентабельными, а 12% прекращают деятельность в отдельных регионах и возвращаются на основные рынки.

Дэвид Шраа, юрисконсульт в области соблюдения нормативных требований Института международных финансов, отмечает:

«В некоторой степени подобные изменения вызваны колебаниями стоимости капитала и ликвидности; в определенных областях, например, в системе корреспондентских отношений, снижение рисков ввиду растущих расходов на соблюдение нормативных требований и риска, связанного с их внедрением, играет основную роль в процессе принятия решений».

Так, учитывая, что 82% ГСЗБ все еще проводят анализ портфелей, изменения продолжатся. Кроме того, больше половины (52%) банков рассматривают возможность повышения стоимости кредитов для клиентов.

ОмароваЗимфираНасрутдиновна,старшийпреподавательАНОВО«Московскийгуманитарноэкономическийуниверситет»Северныйфилиал,г.Коряжма[email protected]

Концепцияразвитиясильнойрисккультуры

Аннотация.Обоснована важность развития рисккультурыкак неотъемлемой частисистемы интегрированного управления рисками.Разработана концепция развития рисккультуры,способствующая повышению финансовой устойчивости и конкурентоспособности организаций. Определены уровни корпоративной рисккультуры. Выявлены ключевые элементы, соответствующие высокому и низкому уровням рисккультуры.Даны рекомендации по повышению и развитию сильной рисккультурыотечественных организаций.Ключевыеслова:управлениерисками,рисккультура,уровеньрисккультуры,концепцияразвития,сильнаярисккультура.

Управлениерискамивнастоящеевремявовсеммирестановитсяоднимизнаиболеезначимыхинструментовповышенияэкономическойэффективностиистабильностибизнеса.Современныеэкономическиеусловиятребуютототечественныхкомпанийоперативногопредупреждения,выявленияиуправлениярискамивразличныхсферахдеятельности.Мы много говорим осовременных методиках, новых инструментах имодных подходах куправлению рисками вкомпаниях. Но мы не замечаем очень важный и неотъемлемыйэлемент рискменеджмента культурууправления рисками. Все подходы рискменеджмента эффективны настолько, насколько развита культура управления рисками ворганизации инасколько значима роль, которую рискменеджеры, играют вразвитии этойкультуры.Для того чтобы компания успешно развиваласьв постоянно меняющихся условиях, необходимо постоянно совершенствовать систему управления рискамии действовать в соответствии с принципами сильной рисккультуры.

Проблема развития рисккультуры заключена вслабой поддержке рискменеджмента сверху, состороны руководства компании. Руководство может понимать важность внедрения, ноневсе понимают, чтопроцесс нужно постоянно поддерживать, подпитывать ресурсами, энергией ифинансами.

Линейные менеджеры компании неочень заинтересованы втом, чтобы делиться информацией орисках. Рискменеджерам приходится преодолевать нежелание сотрудников раскрывать такую информацию, потому чтослово «риск» многими воспринимается негативно ионибоятся понести ответственность зато, чтоэтот риск проявится.Ещеодна проблема связана стем, чториск воспринимается каждым человеком поразному: отсутствует единая терминология иклассификация рисков. Нужно пройти очень большой путь длятого, чтобы все начали говорить наодном языке. Культуру рискменджмента можно инужно развивать.Путькэффективномууправлениюрискамилежитчерезформированиесильнойрисккультуры.Развитая рисккультура является сегодня одним из ключевых факторов коммерческого успеха организации. Культура должнапронизыватьвсюорганизацию-вуправлениирискамидолжныучаствоватьвсесотрудникиорганизации.Что такое рисккультура? Рисккультура –это система ценностей, убеждений, принципов и знанийв областиуправления рисками, разделяемые всеми сотрудниками организации на всех уровняхиерархии. Развитие рисккультуры -очень важный, долгий и сложный путь.Концепция развития рисккультуры включает5 направлений работ (таб.1).Таблица 1Концепция развития сильной рисккультуры

ПодходНаправление работДиагностикаОценка текущего уровня рисккультуры, определение причин слабого развития рисккультурыЭлементы сильной рисккультурыОпределение элементов, соответствующих высокому и низкому уровню рисккультуры

Программа развития рисккультурыРекомендации по развитию рисккультуры, обучение сотрудников риск теории и моделям поведения, которые являются целевыми для всех сотрудников независимо отихдолжности сточки зрения рисккультурыВнедрение сильной культуры управления организацииРазработкасистемы мониторинга изменения уровня рисккультуры

Результаты внедренияИнтеграция концепции развития сильной рисккультуры в деятельность компании

Представленная концепция развития сильной рисккультуры призвана кардинальным образом изменить, преждевсего, мышление всех без исключения сотрудников любой организации в любой сфере. Как только каждый сотрудник (от рядового служащего до руководителя любого уровня) начинает понимать, что именно он защищает организацию от рисков и что от решений, которые онпринимает, зависит совокупный уровень риска, эти организации непобедимы -никакие шоки и угрозы им не страшны.У каждой организации разный уровень рисккультуры. Необходимо различать 2 уровня корпоративной рисккультуры: высокий и низкий. Как показывают последние исследования, только 6% опрошенных сотрудников отечественных компаний оценивают уровень корпоративной рисккультуры как высокий, отметив максимальный балл, 80% респондентов оценивают уровень развития культуры риска в своей компании как низкий.«Сильная культурахарактеризуется главными (стержневыми) ценностями организации, которые интенсивно поддерживаются, четко определены и широко распространяются. Чем больше членов организации, которые разделяют эти главные ценности, признают степень их важности и привержены им, тем сильнее культура. Молодые организации или организации, характеризующиеся постоянной ротацией мнений (понятий) среди своих членов, имеютслабую культуру. Члены таких организаций не имеют достаточного совместного опыта для формированияобщепринятых ценностей. Однако не все зрелые организации со стабильным кадровым составом характеризуются сильной культурой: главные ценности организации должны постоянно поддерживаться.» На рис.1показаны ключевые элементы, соответствующие высокому уровню рисккультуры.Выделяют 4 ключевых элемента высокой рисккультуры:уважение умение эффективно и открыто сотрудничать по вопросам риска;осознание знать и выполнять, то, что является правильным с точки зрения риска;реагирование системно реагировать и обращать внимание на возникающие угрозы и риски;прозрачность свободно и быстро обмениваться информацией и идеями о рисках.

Рис.1 Высокий уровень корпоративной рисккультуры

На практике в организацияхс высоким уровнем рисккультурырискменеджмент пронизывает все: процессы, системы, управленческие решения, модели и т. д.При этом, каждый рядовой сотрудник понимает свою роль в управлении рисками, для каждого вида рисков используются соответствующие методы рискменеджмента и технологии моделирования последствий риска.Сотрудники не бояться открыто обсуждать возникающие риски,поддерживается и контролируется коллективное понимание основных рисков, которым подвергается организацияи сообщать о любых ситуациях, связанных с рисками, даже если это кажется несущественным, так как своевременное обнаружение потенциальных проблем или признание ошибок позволяют минимизировать возможные негативные последствия.Формирование сильной рисккультуры компанииопределяет последовательность действий сотрудников ипринятие тех или иных решений в своей ежедневной деятельности с учетом существующих рисков.Структурные подразделения в организациях с высоким уровнем рисккультуры являются владельцами рисков и несут ответственность за выявление, анализ, управление, снижение уровня рисков и формирование отчетности по ключевым рискам.

Сильная культура определяет последовательность поведения работников. Работники четко знают, какому поведению они должны следовать. Предсказуемость, упорядоченность и последовательность деятельности в организации формируются с помощью высокой формализации. Сильная культура достигает того же результата без ведения какойлибо документации и распределений. Более того, сильная культура может быть более эффективной, чем любой формальный структурныйконтроль. Чем сильнее культура организации, тем меньше менеджменту нужно уделять внимания развитию формальных правил и положений для управления поведением работника. Это все будет в подсознании работника, принимающего культуру организации.Низкой рисккультуре соответствуютследующие элементы (рис.2):отрицание –низкий уровень коммуникации по вопросам риска;отсутствие мотивации –слабое понимание рисков на всех уровнях организационной иерархии;сопротивление –боязнь плохих новостей, совершения ошибок в области рискменеджмента;отстраненность –медлительность, безразличие,неэффективные системы контроля рисков.

Рис.2 Низкий уровень корпоративной рисккультуры

В организациях с низким уровнем рисккультуры рискменеджмент сводится к формальным заключениям и рекомендациям рискменеджеров, зачастую не обладающих правом голоса при принятии бизнесрешений.В таких организациях,как правило,наблюдаетсянизкий уровень вовлеченности сотрудников в процесс управления рисками, структурные подразделения неактивно или неохотно участвуют и принимают на себя ответственность или не до конца понимают свою роль в управлении рисками.Как правило, ответственность за управление рисками передается отдельной функциональной службе, другие бизнесподразделения, слагают с себя эту функцию.В связи с этим некоторые риски неизбежно выпадают из поля зрения, что может привести к разрушительным последствиям.Для развития сильной рисккультуры необходимо выполнение следующих рекомендаций:сформировать у сотрудников поведение,при котором они открыто обсуждают и реагируют на существующие и потенциальные риски;сформировать внутреннюю установку нетерпимости к игнорированию, замалчиванию рисков и рискового поведения окружающих;разработка и внедрение методологического подхода к управлению рисками;координация действий компании в области управления рисками;консультирование и методологическая поддержка подразделений компании по вопросам управления рисками;координация и подготовка отчетности о рисках;обучение сотрудников по вопросам управления рискам;мониторинг выполнения плана мероприятий по управлению рисками структурными подразделениями, координация работы со службой внутреннего аудита;разработка и внедрение мероприятий по совершенствованию системы управления рисками.Подводя итог можно заключить следующее, тема культуры управления рисками, насегодняшний день является, пожалуй, самой важной врискменеджменте. Рисккультура является неотъемлемой частью системы интегрированного управления рисками. Сильная культура управления рисками формирует коллективную способность компаний идентифицировать, анализировать, открыто обсуждать иреагировать насуществующие ибудущие риски.

Очевидно, чтодля развития рисккультуры необходимо целенаправленно изменять принципы рабочей культуры и активно внедрять их, а так же усиливать ответственность в части функций и обязанностей в области управления рисками. Если в организации развита сильная культура риска, то ее сотрудники не боятся поднимать вопросы и проблемы, с которыми они сталкиваются каждый день. В рамках такой культуры имеется понимание того, что сотрудник может извлечь пользу из своих ошибочных действий, которые часто могут быть результатом попыток выполнить свою работу более инновационным или креативным способом.

2015. № 211. С.24212424 2.Б.З. Мильнер. Теория организации: Учебник.2е изд., перераб. и доп. М: ИНФРАМ, 2000. 480 c.3.Эффективное антикризисное управление[Электронный ресурс] : научнопракт. журн. СПб. : ООО "Издательский Дом "Реальная экономика", 2000 ISSN 20788886. 2013.N 3.С.2023[Дата обращения 23.01.2017].4.Любовь Нисенбойм. Каждый думает о рисках//Журнал «Консультант». –2011. №13.

Московский технологический университет

Институт инновационных технологий и государственного управления

Риск-культура является одной из главных составляющих прогрессивного развития банковских институтов. Риск-культура постоянно эволюционирует и привела к созданию сбалансированной риск-культуры.

Moscow University of Technology

Institute of Innovative Technology and Public Administration

Risk culture is one of the main components of the progressive development of the banking institutions. Risk culture is constantly evolving and has led to the creation of a balanced risk culture.

Кудояров Л.В. Риск-культура как важная составляющая рационального функционирования Банка // Гуманитарные научные исследования. 2016. № 12 [Электронный ресурс]. URL: http://human.snauka.ru/2016/12/18109 (дата обращения: 28.09.2017).

В последнее время все больше и больше финансовых организаций развивают или пытаются развить (разработать) в своем внутреннем устройстве определенные подходы к такому понятию как «риск-культура».

Риск-культура в банковском учреждении – это бережное отношение к управлению рисками со стороны всех сотрудников организации с целью максимального извлечения прибыли и минимизации потерь. Риск-культура – ценности, убеждения, понимание и знания в сфере управления рисками, разделяемые и применяемые сотрудниками организации на всех уровнях.

Риск-культура эволюционирует и сегодня привела к созданию концепции сбалансированной риск-культуры .

Можно выделить следующие этапы развития:

1. До 1990-х годов: выполнение требований регулятора – риски рассматривались исключительно в контексте соблюдения требований регулятора;

2. 1990-е годы: максимизация выручки/доли на рынке – риски рассматривались как функции контроля и как препятствие для Бизнеса и высшего менеджмента;

3. 2000-е годы: максимизация прибыли – риски рассматривались как часть расходов Банка;

4. После 2008-го года: сбалансированная культура – у подразделений Бизнеса и Рисков общие цели для достижения, выстроено оптимальное соотношение риска и доходности.

Базель выделяет три ключевых элемента высокой Риск-культуры:

В банках в сфере управления рисками часто доминируют либо формальные процедуры, либо неформальные принципы и убеждения. Наиболее успешные финансовые компании развивают и то и другое, добиваясь следующих характеристик в работе:

Риск-культура пронизывает организацию и определяет действия сотрудников;

Риск-осмотрительное поведение Бизнес-подразделений;

Усиление методологической и экспертной функции Риск-подразделений;

Воздействие через коммуникации.

Но не смотря на глобальную эволюцию риск-менеджмента, многие организации до сих пор не сформировали сбалансированную риск-культуру.

По-прежнему актуальными остаются следующие типы риск-культур:

1. Упор на объемы и доходы;

2. Упор на рентабельность (JPMorgan, HSBC);

3. Неприятие убытков любой ценой;

4. «Голову в песок»;

5. Сбалансированная культура (Goldman Sachs).

Риск-культура основана на изначально партнерской форме организации и усилена путем целенаправленных управленческих решений и действий:

Примером лучшей практики развитой риск-культуры является организация Goldman Sachs.

Масштабы деятельности лежат в основе вознаграждения

Ротация сотрудников и менеджмента между Бизнес- и Риск-подразделениями

Контролирующие подразделения имеют аналогичные с Бизнес-подразделениями статус, престиж и компенсации

Комитеты по рискам ежедневно отчитываются перед высшим коллегиальным органом

Примером негативной практики риск-культуры может служить компания Bear Stearns (BS). Несмотря на аналогичную Goldman Sachs (GS) систему партнерства, организационная структура BS была выстроена из отдельных «закрытых» блоков. Отсутствовало четкое представление о совокупности рисков в деятельности компании, их структуре и величине, также отсутствовало понимание целей, задач и полномочий Главного комитета по рискам. Отличием также выступало то, что функция рисков была направлена на выявление мошенничества, а не оценку и управление рисками, а применение процедур риск-менеджмента было сильно ограничено. Фронт-офис BS не проводил реальную оценку рисков перед заключением сделок.

Ее основы и примеры реализации следующие:

Анализ рисков сводился к верификации цен, низкое качество риск-отчетности

Решения не согласованы с уровнем риска и лимитами

Функции риск-подразделений сводились к мониторингу и контролю

Уровень компенсаций, а также статус существенно ниже, чем во Фронт-офисе

Неэффективные управленческая отчетность и структура коллегиальных органов не поддерживали процессы анализа стратегических рисков и принятия решений

Касательно самой модели построения системы защиты в управлении рисками ключевая роль отводится первой линии. Схематично система должна выглядеть следующим образом (Три линии защиты):

1. Первая линия защиты – Бизнес:

Встроенные в бизнес-процессы процедуры риск-менеджмента применяются сознательно и без изъятий

Принятие решений с учетом оптимизации риска и доходности

Соблюдение аппетита к риску, лимитов и ресурсных ограничений

Ответственность за принятие рисков.

Примеры: визуальная оценка Заемщика при розничном кредитовании.

В корпоративном кредитовании – поиск Заемщиков с наилучшим профилем риска, полная идентификация рисков Заемщика / сделки.

2. Вторая линия защиты – Риски:

Построение процессов, моделей, инструментов

Независимая экспертиза принимаемых Банков рисков

3. Третья линия защиты – Аудит:

Комплексный аудит систем управления выделенными группами рисков.

В результате внедрения рациональных подходов для достижения высокого уровня риск-культуры, происходит следующее:

Бизнес-подразделения и Риск-подразделения не боятся признавать свои ошибки и нацелены на диалог.

Bears Stearns до ипотечного кризиса 2007 года являлся пятым по величине инвестиционным банком в США. В марте 2008 года оказался в предбанкротном состоянии и был поглощен банком JPMorgan Chase.

Если Вы еще не зарегистрированы на сайте, то Вам необходимо зарегистрироваться:

© 2017. Электронный научно-практический журнал «Гуманитарные научные исследования».

Более пятнадцати лет в отечественной управленческой науке и практике активно применяется риск-менеджмент, пришедший к нам из западной методологии. Последнее время все чаще говорят о риск-культуре в управлении, подразумевающей оценку рисков при принятии любого управленческого решения. Такое явление, как риски предприятия в настоящее время активно используется не только в операционной деятельности. Работа с ними становятся неотъемлемой частью процедур инвестиционного планирования и проектной деятельности. И нам предстоит ближе познакомиться с понятием риска перед рассмотрением вопросов управления ими.

Исторические источники свидетельствуют, что человеческая цивилизация осмысляла опасности и активно пыталась найти способы работы с ними издавна. Так, еще в древнем Вавилоне (3-4 тысячи лет до н.э.) существовала практика страхования морских судов, основанная на простых методах анализа. Практическое начало страхованию жизни человека было положено во времена Римской империи. Систематические исследования в области анализа природы и сущности риска начались много позднее в период зарождения буржуазного уклада хозяйствования (конец XVII века, английский математик, демограф Э. Галлей).

По мере развития цивилизации и производственных отношений в коммерческо-деловой сфере великие умы экономической мысли все больше обращали внимание на связь между прибылью и риском. Впервые об этом написал Адам Смит в своих трудах, а затем эту идею подхватили и другие авторы. В своей работе «Экономический образ мышления» американский экономист Пол Хейне отмечал, что условием возникновения прибылей у компаний является неопределенность и сопутствующий ей риск. Зарождение и активное развитие области научного знания в сфере изучения рисков и управления ими начинается со второй половины XX века в эпоху научно-технической революции. Ниже приводятся две схемы, первая из которых демонстрирует версии происхождения слова «риск», а во второй приводятся определения, данные несколькими авторами в разное время.

В настоящей статье мы рассматриваем сущность риска в его деловом аспекте. Гражданский кодекс РФ в абзаце третьем п.1 статьи 2 определяет предпринимательскую деятельность как самостоятельную, осуществляемую на свой риск, направленную на систематическое получение прибыли. С точки зрения прагматики, под рисками коммерческой организации мы будем понимать возможность (вероятность) наступления определенного события. Имеется в виду событие, по факту которого субъект, принявший решение, может либо потерять свои ресурсы частично или полностью, либо недополучить ожидаемую выгоду, либо понести дополнительные финансовые и материальные расходы.

Научный подход позволяет взглянуть на условия выявленных угроз более широко с позиции перспектив финансовых результатов, отклонений в ожидаемом событийном ряде и с позиции вероятностной оценки возникновения негативных последствий. В любом случае, нужно помнить, что не существует риска без принятого решения, и нет объекта риска без субъекта его принятия. В этом состоит первичный двойственный взгляд на рассматриваемое явление и его условия. Менеджмент организации составляет субъективный фактор риска. Реальные деловые события и факты, имеющие возможность происходить по неблагоприятным сценариям, составляют объективную сторону. Двойственный характер явления определяется и субъективной, и объективной его сторонами.

Характеристики риска, как его особые свойства, демонстрируют и обеспечивают связь между его оценкой и ранжированием. Характеристики различают стандартные математические, базовые и общего плана. Среди стандартных математических показателей, основанных на теории вероятности, выделяются:

Все, что может произойти, обычно происходит. И для оценки основных свойств установленных угроз следует идти от конца процесса. К этому хорошо подходит поговорка-метафора: «Если на спектакле на стене висит ружье, в последнем акте оно обязательно выстрелит». Для того чтобы разглядеть будущие события, нужно знать основные закономерности, выражающиеся в характеристиках риска. С позиции перспектив объекта, обуславливаемых принятым решением, выделяют три базовых рисковых характеристики.

Неопределенность внешней и внутренней среды организации по отношению к принимаемому решению формирует объективные и субъективные причины риска, обеспечивающие в свою очередь его двойственный характер. Три формы неопределенности объективного свойства не зависят от воли лиц, принимающих решения. Например, противодействие конкурентов может быть направлено на нанесение ущерба торговой марке организации в активной или пассивной форме. И эти действия объективно от нас не зависят.

Условия субъективных причин риска, в отличие от объективных оснований, всегда существуют с возможностью определенной коррекции. Например, может быть поставлена задача по уменьшению ограничений менеджера, которая решается организационными и техническими средствами. Помимо базовых характеристик мы также можем назвать и другие специфические качества, подлежащие учету в работе с угрозами:

Двойственный характер влияния на возможности выражен в представленной ниже модели воздействия объективных и субъективных факторов.

Для работы с риском и неопределенностью, связанной с ним, важно понимать функции, выполняемые риском в бизнес-деятельности. Рассмотрим четыре основных функции риска.

В предыдущих разделах мы определились с понятием и последствиями риска для предприятия, установили основные его причины и разобрали функции, которые он исполняет. И далее возникает естественный вопрос: что с этим делать? Решать данный вопрос можно, имея соответствующую концепцию. Концепция риска означает наличие системы взглядов, выражающих понимание явлений и процессов, связанных с выявленной опасностью, осмысляемых в направлении ее снижения или исключения. Под концепцией мы понимаем:

Наше осмысление касается концепции риска с позиции экономической теории в применении к деятельности коммерческой организации. Еще в недавнем прошлом в мировой теории и практике базовой считалась концепция абсолютной безопасности или нулевого риска. Однако многочисленные реальные события показали ее несостоятельность. Беспрецедентное усложнение и ускорение производственных процессов, коммуникационное и транспортное многообразие привели к лавинообразному росту факторов и буквально заставили изменить подход в отношении к постоянно возникающим угрозам.

В настоящее время принята и активно развивается концепция приемлемого риска. Исходя, в первую очередь, из экономических соображений, его приемлемость должна быть обоснованной. Сущность концепции состоит в том, что при принятии решения взвешиваются на одной «чаше весов» возможности (выгоды), а на другой – опасности (потери). В рамках данной парадигмы анализ риска и разработка мероприятий по его уменьшению до приемлемого уровня приводят к принятию решений, которые позволяют риск для субъекта хозяйственной деятельности в допустимых пределах.

Цель концепции заключается в том, чтобы всегда или почти всегда находить приемлемое решение в условиях рассматриваемого риска. Настоящая концепция реализуется в три этапа.

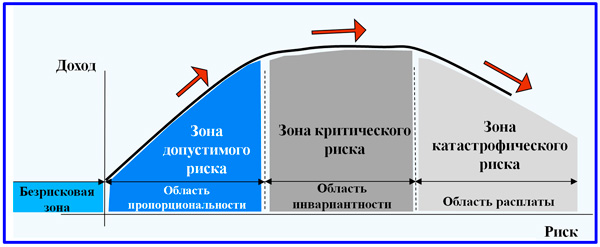

В бизнес-деятельности из-за ее специфики наиболее рисковые решения приводят к наилучшим результатам. Это действительно так, но для определенного соотношения будущего дохода и соответствующего ему риска. Рассмотрим предлагаемую далее схему динамики доходности для трех областей: пропорциональности, инвариантности и «расплаты». Область пропорциональности говорит нам, что, как правило, в среднем рисковые решения приводят к тому, что доходность растет. Но всегда наступает момент, когда рост опасности уже не приводит к росту дохода. Поэтому рисковать нужно, избегая при этом выхода в зону инвариантности.

В данной статье мы познакомились с понятием риска. Риск-культура постепенно обхватывает все области человеческой деятельности. Даже представить сложно, насколько изменился окружающий мир за последние 20 лет именно с позиции обрушившейся лавины угроз и опасностей. Бизнес стал в десятки раз интенсивнее и жестче, череда событий, в том числе негативного свойства, возникает порой мгновенно и масштабно. И только благодаря тому, что рискология вышла за пределы голой теории в практическую плоскость, мы имеем возможность смело принимать вызовы времени и решать сложные задачи высокого уровня, включая проектную инновационную реализацию.

Внимание, только СЕГОДНЯ!